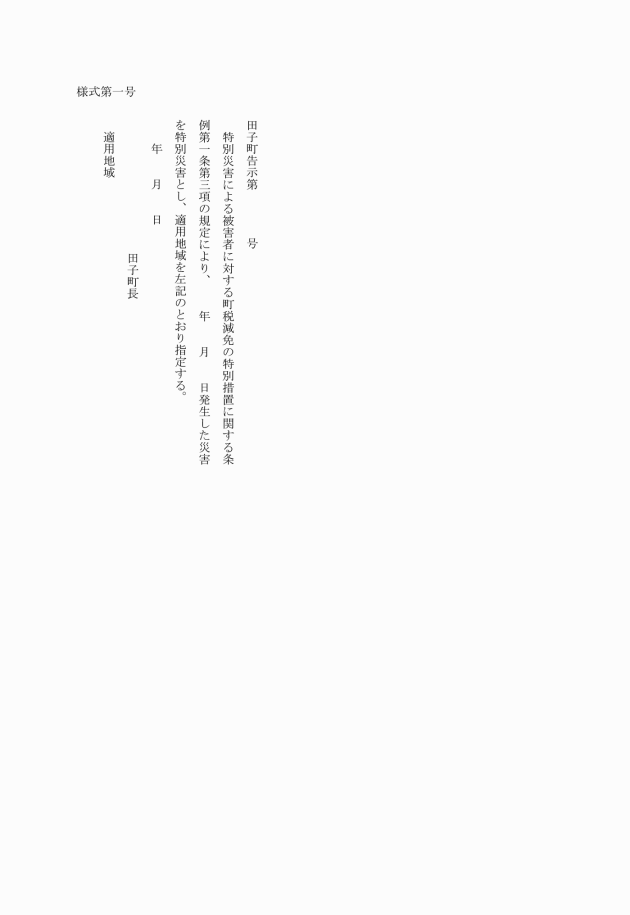

○特別災害による被害者に対する町税減免の特別措置に関する条例

昭和五十一年十二月一日

条例第三十五号

(特別災害の減免措置)

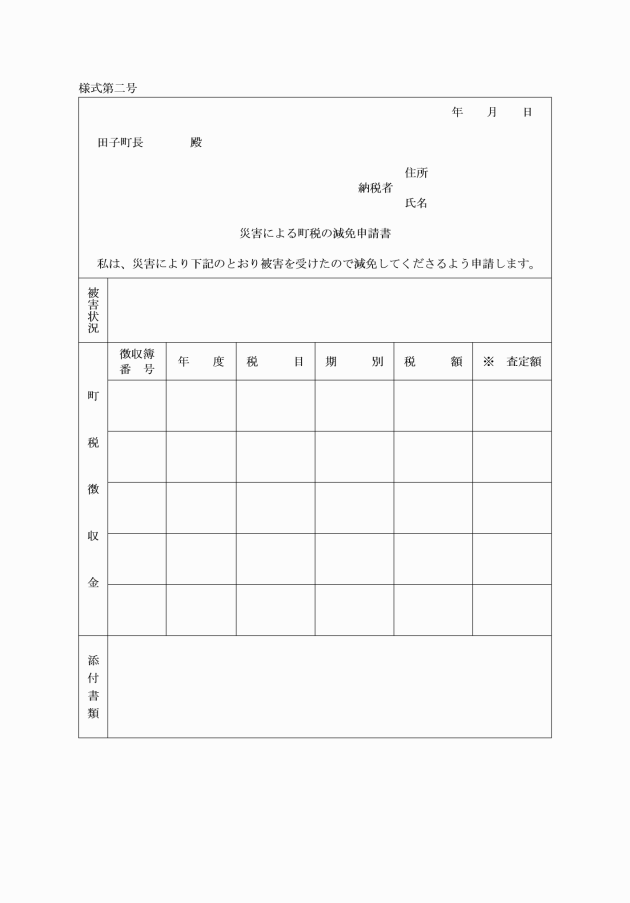

第一条 特別災害により被害を受けた者が納付すべき町民税、固定資産税及び国民健康保険税の減免については、この条例の定めるところによる。

2 前項の特別災害とは、災害救助法(昭和二十二年法律第百十八号)が適用された災害及び同法の適用に至らない災害で青森県が援護することを要すると認めたものその他田子町の区域内に広範囲に発生した災害で町長が指定したものをいう。

(町民税の減免)

第二条 町長は、特別災害により町民税の納税義務者(個人に限る。以下同じ。)が次の事由に該当することとなった場合においては、当該納税義務者が納付すべき当該年度の町民税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するもの(特別徴収される町民税に係る税額については、当該特別災害を受けた日以後に徴収すべき税額とする。以下同じ。)について次の表の区分により減免するものとする。

事由 | 減免の割合 |

死亡したとき | 十割以内 |

生活保護法(昭和二十五年法律第百四十四号)の規定による生活扶助を受けることとなったとき | 十割以内 |

障害者(地方税法(昭和二十五年法律第二百二十六号。以下「法」という。)第二百九十二条第一項第九号に規定する障害者をいう。以下同じ。)となったとき | 九割以内 |

控除対象配偶者(法第二百九十二条第一項第七号に規定する控除対象配偶者をいう。以下同じ。)又は扶養親族(法第二百九十二条第一項第八号に規定する扶養親族をいう。以下同じ。)が死亡したとき | 八割以内 |

控除対象配偶者又は扶養親族が障害者となったとき | 五割以内 |

2 町長は、町民税の納税義務者のうち、特別災害によりその者(控除対象配偶者又は扶養親族を含む。)の所有に係る住宅又は家財について生じた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)がその住宅又は家財の価格の百分の三十以上の額であるもので前年中の法第二百九十二条第一項第十三号に規定する合計所得金額(法附則第三十三条の二第五項に規定する上場株式等に係る配当所得の金額、法附則第三十三条の三第五項に規定する土地等に係る事業所得等の金額、法附則第三十四条第四項に規定する課税長期譲渡所得金額(法第三百十四条の二の規定の適用がある場合には、その適用前の金額とする。)、法附則第三十五条第五項に規定する課税短期譲渡所得金額(法第三百十四条の二の規定の適用がある場合には、その適用前の金額とする。)、法附則第三十五条の二第六項に規定する株式等に係る譲渡所得等の金額又は法附則第三十五条の四第四項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。以下「合計所得金額」という。)が千万円以下であるものが納付すべき当該年度分の町民税に係る税額のうち当該特別災害を受けた日以後に納期の末日の到来するものについて次の表の区分により減免するものとする。

合計所得金額 | 減免の割合 | |

損害の程度が百分の三十以上百分の五十未満のとき | 損害の程度が百分の五十以上のとき | |

五百万円以下であるとき | 五割以内 | 十割以内 |

七百五十万円以下であるとき | 二・五割以内 | 五割以内 |

七百五十万円を超えるとき | 一・二五割以内 | 二・五割以内 |

3 町長は、特別災害により当該年中に収穫すべき農作物について生じた損失額の合計額(当該年中に収穫すべき農作物の減収価格から農業災害補償法(昭和二十二年法律第百八十五号)によって支払われるべき農作物共済金額を控除した額)が、平年における当該農作物による収入額の合計額の百分の三十以上の額である町民税の納税義務者で前年中の合計所得金額が千万円以下であるもの(当該合計所得金額のうち農業所得以外の所得が四百万円を超えるものを除く。)が納付すべき農業所得に係る町民税の所得割の額(当該年度分の町民税の所得割の額に前年中における農業所得の金額の同年中の合計所得金額に対する割合を乗じて得た額)のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて次の表の区分により減免するものとする。

合計所得金額 | 減免の割合 |

三百万円以下であるとき | 十割以内 |

四百万円以下であるとき | 八割以内 |

五百五十万円以下であるとき | 六割以内 |

七百五十万円以下であるとき | 四割以内 |

七百五十万円を超えるとき | 二割以内 |

(平二三条例一・一部改正)

(土地に対する固定資産税の減免)

第三条 町長は、特別災害により農地又は宅地が流失、水没、埋没又は崩壊等の被害を受け、作付け不能又は使用不能となった場合においては、当該農地又は宅地(被害を受けた一筆ごとの農地、宅地をいう。以下同じ。)に係る固定資産税の納税義務者が納付すべき当該年度分の固定資産税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて、次の表の区分により減免するものとする。

損害の程度 | 減免の割合 |

被害面積が当該土地の面積の八割以上であるとき | 十割以内 |

被害面積が当該土地の面積の六割以上八割未満であるとき | 八割以内 |

被害面積が当該土地の面積の四割以上六割未満であるとき | 六割以内 |

被害面積が当該土地の面積の二割以上四割未満であるとき | 四割以内 |

2 特別災害により被害を受けた農地及び宅地以外の土地に係る当該年度分の固定資産税について町長が必要と認めた場合は、前項の規定を準用するものとする。

(家屋に対する固定資産税の減免)

第四条 町長は、特別災害により被害を受けた家屋に係る固定資産税の納税義務者が納付すべき当該年度分の固定資産税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて次の表の区分により減免するものとする。

損害の程度 | 減免の割合 |

全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき | 十割以内 |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の六割以上の価値を減じたとき | 八割以内 |

屋根、内壁、外壁、建具等に損傷を受け、居住又は使用の目的を著しく損じた場合で、当該家屋の価格の四割以上六割未満の価値を減じたとき | 六割以内 |

下壁、畳等に損傷を受け、居住又は使用の目的を損じ、修理又は取替えを必要とする場合で、当該家屋の価格の二割以上四割未満の価値を減じたとき | 四割以内 |

(償却資産に対する固定資産税の減免)

第五条 町長は、特別災害により被害を受けた償却資産に係る固定資産税の納税義務者が納付すべき当該年度分の固定資産税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて、前条の規定の例により減免する。この場合の損害の程度は、当該償却資産を含む種類ごとに算定するものとする。

(国民健康保険税の減免)

第六条 町長は、特別災害により国民健康保険税の納税義務者が次の事由に該当することとなった場合においては、当該納税義務者が納付すべき当該年度分の国民健康保険税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて、次の表の区分により減免するものとする。

事由 | 減免の割合 |

死亡したとき | 十割以内 |

生活保護法の規定による生活扶助を受けることとなったとき | 十割以内 |

障害者となったとき | 九割以内 |

納税義務者の世帯に属する国民健康保険の被保険者(以下「同一世帯被保険者」という。)が死亡したとき | 八割以内 |

同一世帯被保険者が障害者となったとき | 五割以内 |

2 町長は、国民健康保険税の納税義務者のうち、特別災害によりその者(同一世帯被保険者数を含む。)の所有に係る住宅又は家財について生じた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)がその住宅又は家財の価格の百分の三十以上の額であるもので前年中の合計所得金額が千万円以下であるものが納付すべき当該年度分の国民健康保険税に係る税額のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて、第二条第二項の表の区分により減免するものとする。

3 町長は、特別災害により、当該年中に収穫すべき農作物について生じた損失額の合計額(当該年中に収穫すべき農作物の減収価格から農業災害補償法によって支払われるべき農作物共済金額を控除した額)が平年における当該農作物による収入額の合計額の百分の三十以上の額である国民健康保険税の納税義務者で、前年中の合計所得金額が千万円以下であるもの(当該合計所得金額のうち、農業所得以外の所得が四百万円を超えるものを除く。)が納付すべき農業所得に係る国民健康保険税に係る税額(当該年度分の国民健康保険税に係る税額に前年中における農業所得の金額の同年中の合計所得金額に対する割合を乗じて得た額)のうち、当該特別災害を受けた日以後に納期の末日の到来するものについて、第二条第三項の表の区分により減免するものとする。

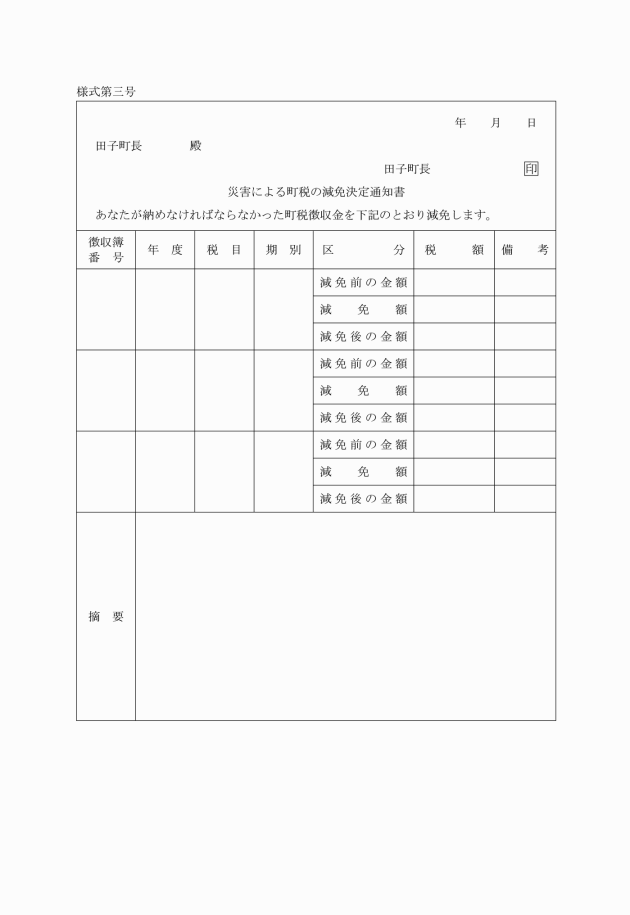

2 町長は、前項の減免をしないこととした場合は、その旨を申請者に通知しなければならない。

(減免の取消)

第十条 町長は、虚偽の申請その他不正の行為により町民税、固定資産税及び国民健康保険税の減免を受けた者がある場合は、直ちにその者に係る減免の一部又は全部について取り消さなければならない。

附則

この条例は、公布の日から施行し、昭和五十一年度分の町税から適用する。

附則(昭和五九年条例第二一号)

1 この条例は、公布の日から施行する。

2 改正後の特別災害による被害者に対する町税減免の特別措置に関する条例第二条第二項及び第三項並びに第六条第二項及び第三項の規定は、昭和五十九年度分以後の町民税及び国民健康保険税について適用し、昭和五十八年度以前の町民税及び国民健康保険税については、なお従前の例による。

附則(平成二年条例第二五号)

この条例は、公布の日から施行する。

附則(平成七年条例第一九号)

1 この条例は、公布の日から施行する。

2 改正後の特別災害による被害者に対する町税減免の特別措置に関する条例第二条第二項及び第三項並びに第六条第二項及び第三項の規定は、平成七年度以後の年度分の町民税及び国民健康保険税について適用し、平成六年度分までの町民税及び国民健康保険税については、なお従前の例による。

附則(平成二三年条例第一号)

この条例は、公布の日から施行する。

附則(令和四年条例第七号)

この条例は、令和四年四月一日から施行する。

(令四条例七・一部改正)