令和6年度個人住民税の定額減税について

令和6年度個人住民税の定額減税について

令和6年度税制改正により、賃金上昇が物価高に追いついていないことから国民の負担を緩和するための措置として、令和6年度個人住民税所得割に対して、定額減税が実施されることになりました。

1. 定額減税の対象となる人

令和6年度個人住民税所得割が課税されている納税義務者

以下に該当する方は対象外となります。

⑴ 前年の合計所得金額が1,805万円を超える方(給与収入のみだと、給与収入2,000万円超の方)

⑵ 令和6年度個人住民税所得割が課税されていない方(非課税者や均等割のみ課税者など)

2. 定額減税額

定額減税額は、以下の金額の合計額となります。ただし、定額減税額が個人住民税所得割を超える場合は、個人住民税所得割額が限度となります。

⑴ 本人 1万円

⑵ 控除対象配偶者及び扶養親族1人につき(国外居住者を除く) 1万円

3. 定額減税の実施方法

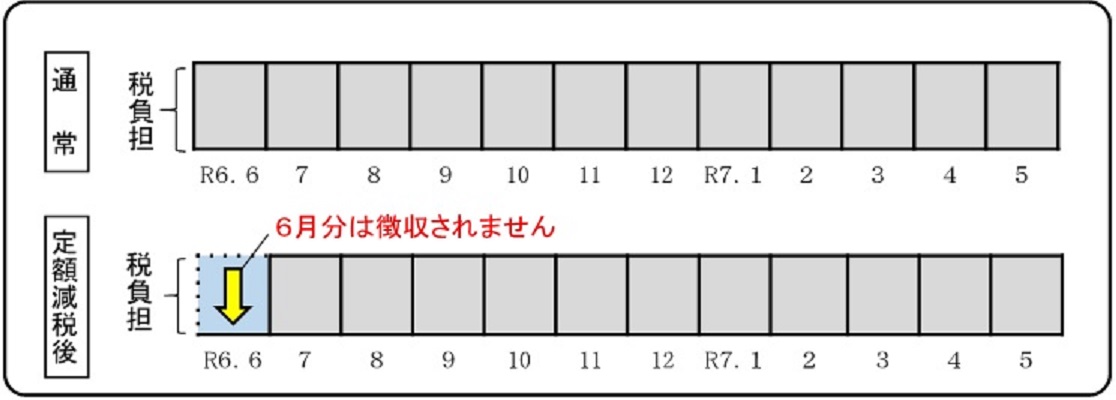

⑴ 給与所得にかかる特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税後の金額が、令和6年7月分から令和7年5月分までの11ヶ月で徴収されます。ただし、定額減税の対象とならない方については、例年どおり令和6年6月分から徴収します。

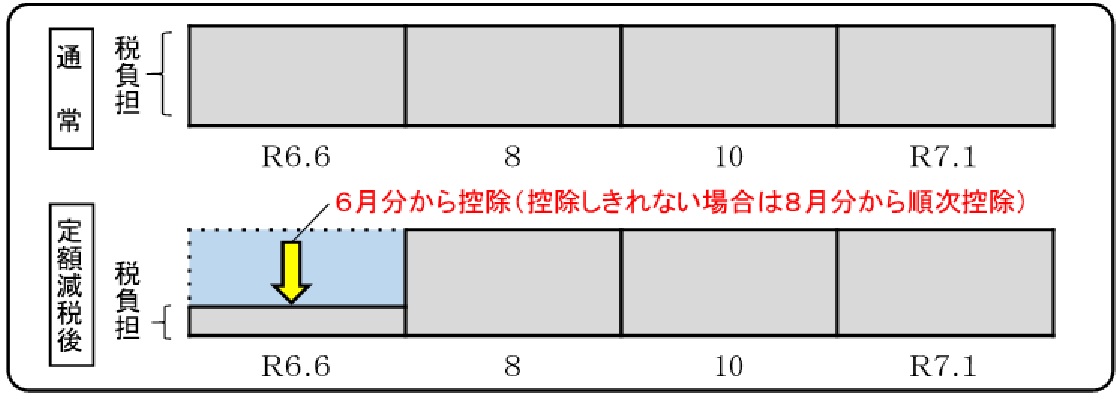

⑵ 普通徴収(農家や自営業の方など)

第1期分の税額から控除され、控除しきれない税額については、第2期分以降の税額から順次控除を行います。

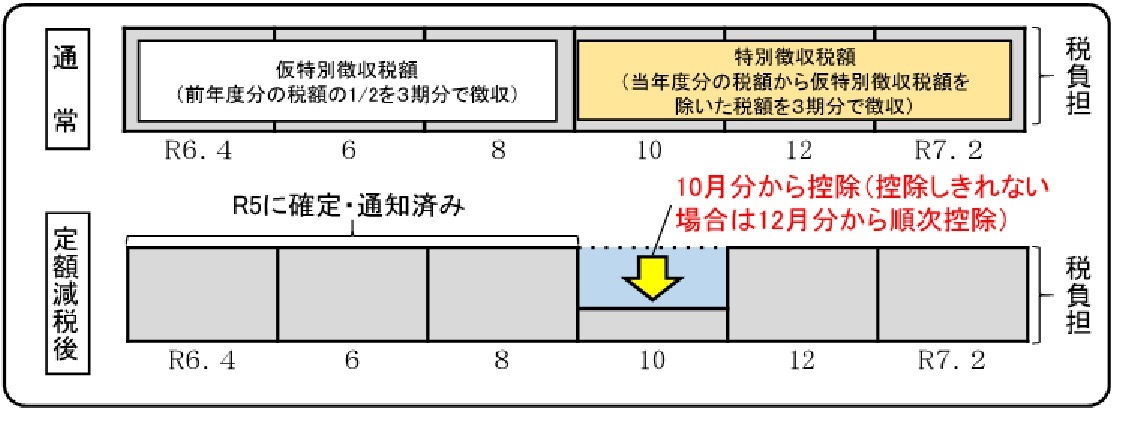

⑶ 公的年金等の雑所得に係る特別徴収(年金所得者の方)

令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から控除されます。

4. 定額減税しきれない方への調整給付について

定額減税しきれない方に対しては、調整給付として差額分を支給します。対象の方へは確定次第別途ご案内いたします。

5. 所得税の定額減税について

町・県民税の定額減税詳細は、総務省ホームページをご覧ください。

所得税の定額減税の詳細は国税庁ホームページをご覧ください。

登録日: 2015年2月3日 /

更新日: 2019年11月28日